ปัจจุบัน ประกันชีวิต มีมากมายหลายแบบ แต่ละแบบจะมีลักษณะความคุ้มครอง และผลประโยชน์แตกต่างกันยังไงบ้าง วันนี้พี่ทุยจะสรุปแบบเข้าใจง่าย ๆ เป็นวิทยาทาน สำหรับใครที่ยังลังเลว่าจะเลือก ประกันชีวิตแบบไหนดี ให้เหมาะสมกับความต้องการของชีวิตตัวเอง ไปฟังกัน

เลือก ประกันชีวิตแบบไหนดี

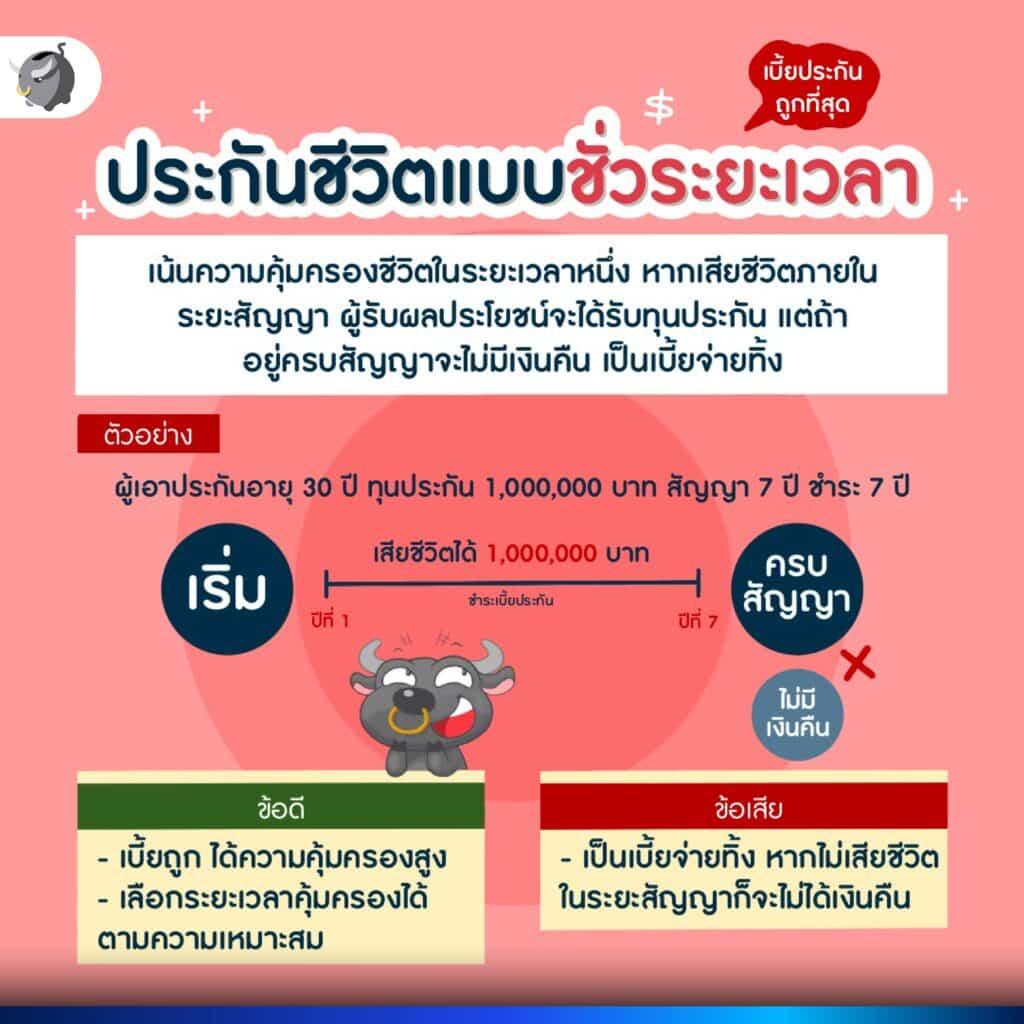

1. ประกันชีวิตแบบชั่วระยะเวลา หรือ Term

คือ แบบประกันชีวิตที่เน้นคุ้มครองชีวิตในระยะเวลาหนึ่ง หากเราเสียชีวิตลงในขณะที่กรมธรรม์ยังมีผลบังคับ บริษัทจะจ่ายเงินให้แก่ผู้รับผลประโยชน์ของเราตามที่ตกลงไว้ในกรมธรรม์ แต่ถ้าอยู่จนครบสัญญาจะไม่มีเงินคืน เป็นเบี้ยจ่ายทิ้ง

ซึ่งเมื่อเทียบเปรียบกับประกันชีวิตประเภทอื่น ๆ เบี้ยประกันที่จ่ายต่อความคุ้มครองที่ได้รับถือว่าถูกที่สุด ตัวอย่างเช่น แบบประกันชีวิต 7/7 คือ ชำระเบี้ย 7 ปี คุ้มครอง 7 ปี

ประกันชีวิตแบบชั่วระยะเวลาเหมาะกับใคร

เหมาะกับคนที่ต้องการความคุ้มครองเพียงอย่างเดียว หรือคนที่มีหนี้สินเยอะในช่วงเวลาหนึ่ง หากตัวเองเป็นอะไรไป หนี้สินจะได้ไม่ตกไปเป็นภาระคนรุ่นหลัง

ข้อดีของประกันชีวิตแบบชั่วระยะเวลา

- เบี้ยถูก ได้ความคุ้มครองสูง

- เลือกระยะเวลาคุ้มครองได้ตามความเหมาะสม

ข้อเสียของประกันชีวิตแบบชั่วระยะเวลา

- เป็นเบี้ยจ่ายทิ้ง หากไม่เสียชีวิตในระยะสัญญา ก็จะไม่ได้เงินคืน

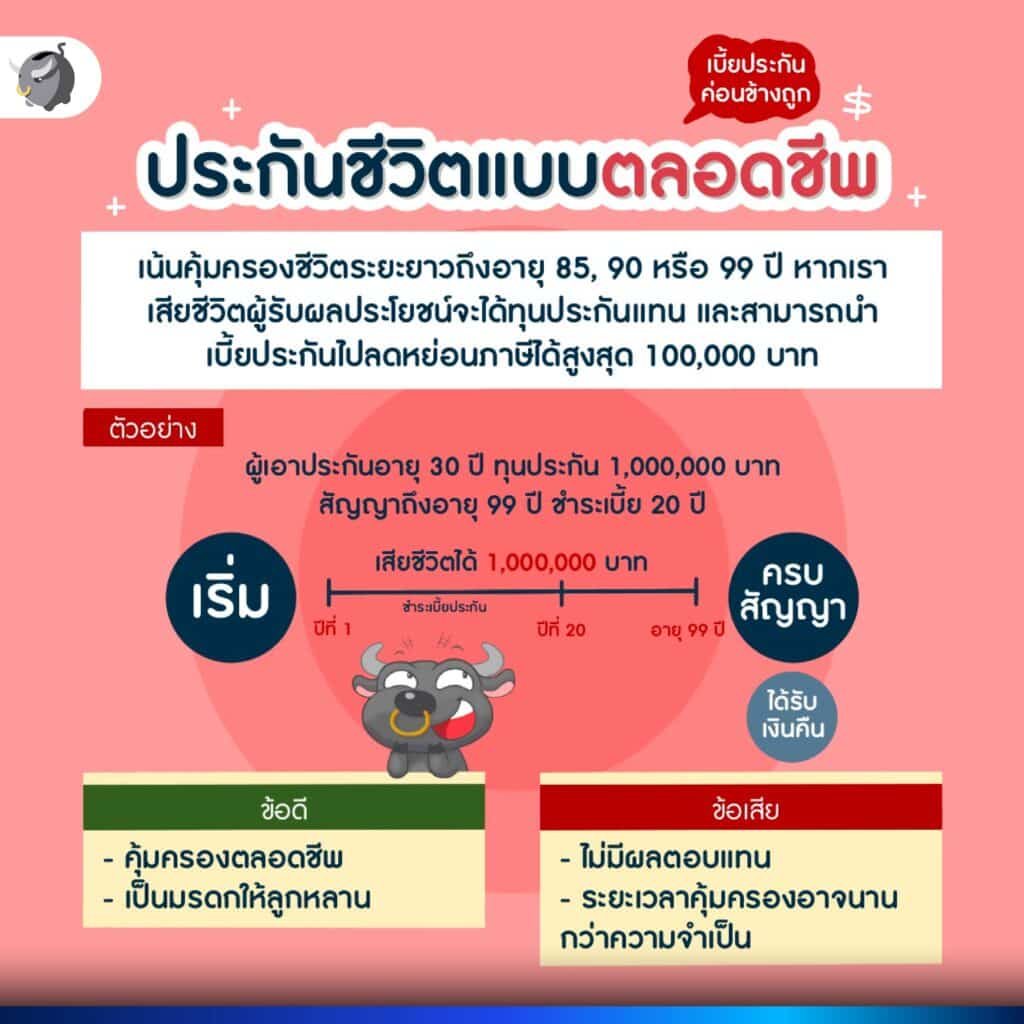

2. ประกันชีวิตแบบตลอดชีพ

คือ แบบประกันชีวิตที่เน้นคุ้มครองชีวิตระยะยาวถึงอายุ 85, 90 หรือ 99 ปี (แล้วแต่แบบประกัน) หากเราเสียชีวิตลงในขณะที่กรมธรรม์ยังมีผลบังคับ บริษัทจะจ่ายเงินให้แก่ผู้รับผลประโยชน์ของเราตามที่ตกลงไว้ในกรมธรรม์ แต่ถ้าอยู่จนครบสัญญาก็จะมีเงินคืนตามทุนประกันที่ทำไว้ทันที

ตัวอย่างเช่น แบบประกันชีวิต 99/20 คือ ชำระเบี้ย 20 ปี แต่คุ้มครองถึงอายุ 99 ปี (ได้รับเงินคืนเมื่ออายุ 99 ปี)

ประกันชีวิตแบบตลอดชีพเหมาะกับใคร

เหมาะกับคนที่เป็นหัวหน้าครอบครัว หากตัวเองเป็นอะไรไป คนข้างหลังจะได้ไม่ลำบาก หรือคนที่ต้องการซื้อประกันสุขภาพ สามารถใช้แบบประกันตลอดชีพเป็นตัวหลักแล้วใส่สัญญาเพิ่มเติมอย่างค่ารักษาพยาบาล, ค่าห้อง หรือโรคร้ายแรงเข้าไปได้

ข้อดีของประกันชีวิตแบบตลอดชีพ

- คุ้มครองตลอดชีพ

- เป็นมรดกให้ลูกหลาน

- ลดหย่อนภาษีได้

ข้อเสียของประกันชีวิตแบบตลอดชีพ

- ไม่มีผลตอบแทนระหว่างสัญญา

- ระยะเวลาคุ้มครองอาจนานกว่าความจำเป็น

3. ประกันชีวิตแบบสะสมทรัพย์

คือ แบบประกันชีวิตที่เน้นการออมเงิน และให้ความคุ้มครองชีวิตด้วย โดยเราจะได้เงินคืนเมื่อครบกำหนดสัญญา แต่ถ้าเราเสียชีวิตลงในขณะที่กรมธรรม์ยังมีผลบังคับ บริษัทจะจ่ายเงินให้แก่ผู้รับผลประโยชน์ของเราตามที่ตกลงไว้ในกรมธรรม์

ตัวอย่างเช่น แบบประกันออมทรัพย์ 15/10 คือ ชำระเบี้ย 10 ปี คุ้มครอง 15 ปี (ได้รับเงินคืนปีที่ 15) แต่มีเงินคืน 10% ระหว่างทาง (แล้วแต่แบบประกัน)

ประกันชีวิตแบบสะสมทรัพย์เหมาะกับใคร

เหมาะกับผู้ที่ต้องการฝึกนิสัยการออมเงิน ที่ได้ผลตอบแทนมากกว่าการฝากธนาคาร รวมทั้งได้รับความคุ้มครองจากการประกันชีวิต และเป็นตัวช่วยลดหย่อนภาษีด้วย

ข้อดีของประกันชีวิตแบบสะสมทรัพย์

- จ่ายผลตอบแทนแน่นอน มีเงินคืน ความเสี่ยงต่ำ

- บังคับออมระยะยาว

- ลดหย่อนภาษีได้

ข้อเสียของประกันชีวิตแบบสะสมทรัพย์

- ผลตอบแทนต่ำ

- การคุ้มครองต่ำ

4. ประกันชีวิตแบบบำนาญ

คือ แบบประกันชีวิตที่เน้นการออมเงินไว้ใช้หลังเกษียณ และให้ความคุ้มครองชีวิตด้วย โดยจะจ่ายเบี้ยประกันไปจนถึงอายุ 55 หรือ 60 ปี (แล้วแต่แบบประกัน) หลังจากนั้นจะได้เงินคืนเป็นบำนาญไปเรื่อย ๆ จนครบกำหนดสัญญา แต่ถ้าเราเสียชีวิตลงในขณะที่กรมธรรม์ยังมีผลบังคับ บริษัทจะจ่ายเงินให้แก่ผู้รับผลประโยชน์ของเราตามที่ตกลงไว้ในกรมธรรม์

ตัวอย่างเช่น แบบประกันบำนาญ 60/85 คือ ชำระเบี้ยถึงอายุ 60 ปี คุ้มครองถึงอายุ 85 ปี หลังจากนั้นจะได้รับบำนาญจนถึงอายุ 85 ปี (แล้วแต่เลือกในแบบประกัน)

ประกันชีวิตแบบบำนาญเหมาะกับใคร

เหมาะกับคนที่ต้องการมีเงินใช้แบบบำนาญหลังเกษียณ และสามารถนำเบี้ยประกันที่จ่ายไปลดหย่อนภาษีได้ แต่เมื่อนับรวม SSF, RMF, กองทุนสำรองเลี้ยงชีพ, กองทุนสงเคราะห์ครูโรงเรียนเอกชน, กอช. และกบข. ห้ามเกิน 500,000 บาท

ข้อดีของประกันชีวิตแบบบำนาญ

- ช่วยให้มีเงินบำนาญใช้ หลังเกษียณ

- ใช้สิทธิลดหย่อนภาษีได้เยอะ

ข้อเสียของประกันชีวิตแบบบำนาญ

- ผลตอบแทนต่ำ

- ความคุ้มครองต่ำ

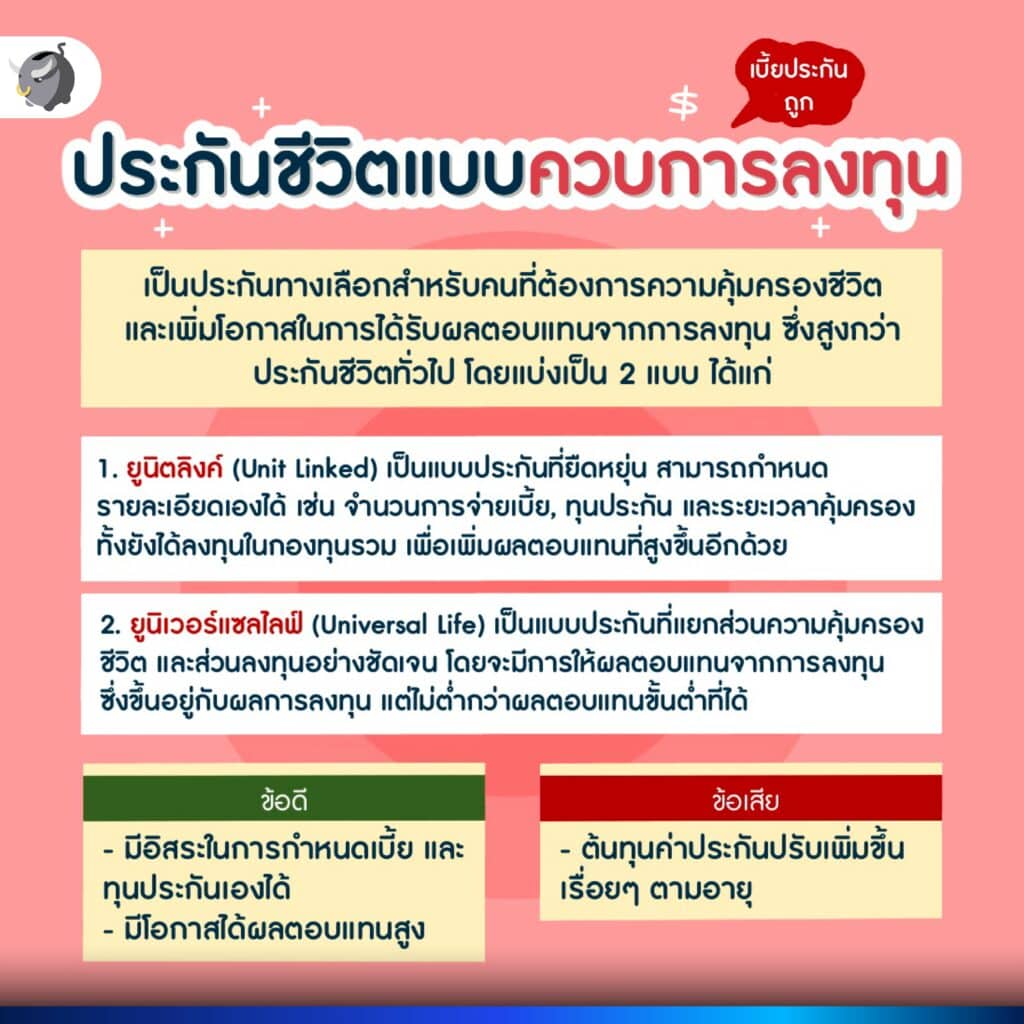

5. ประกันชีวิตแบบควบการลงทุน

เป็นประกันชีวิตอีกทางเลือกหนึ่งสำหรับคนที่ต้องการความคุ้มครองชีวิต และเพิ่มโอกาสในการได้รับผลตอบแทนจากการลงทุน ซึ่งสูงกว่าแบบประกันชีวิตทั่วไป โดยแบ่งเป็น 2 แบบ คือ ประกันชีวิตแบบยูนิตลิงค์ (Unit Linked) และประกันชีวิตแบบยูนิเวอร์แซลไลฟ์ (Universal Life)

ประกันชีวิตแบบควบการลงทุนมี 2 แบบ ซึ่งต่างกันเพียงเล็กน้อยตรงที่

ประกันชีวิตแบบยูนิเวอร์แซลไลฟ์ (Universal Life)

บริษัทประกันชีวิตจะเป็นผู้บริหารการลงทุนเอง ทำให้มีผลตอบแทนค่อนข้างแน่นอน และมีการการันตีผลตอบแทนขั้นต่ำให้กับลูกค้า

ประกันชีวิตแบบยูนิตลิงค์ (Unit Linked)

มีโอกาสได้ผลตอบแทนที่สูงกว่า แต่ก็ย่อมมาพร้อมกับความเสี่ยงที่สูงกว่าด้วย เนื่องจากตัวเราเป็นผู้บริหารการลงทุนของตัวเอง แต่ดีตรงที่ทำให้เราสามารถปรับเปลี่ยนการลงทุนได้ตามต้องการ

ประกันชีวิตแบบควบการลงทุนเหมาะกับใคร

เหมาะกับคนที่เข้าใจในการลงทุน ต้องการผลตอบแทนที่มากกว่าประกันชีวิตทั่วไป ยอมรับความเสี่ยงได้ และต้องการความคุ้มครองสูง

ข้อดีของประกันชีวิตแบบควบการลงทุน

- มีอิสระในการกำหนดเบี้ย และทุนประกันเองได้

- มีโอกาสได้ผลตอบแทนสูง

ข้อเสียของประกันชีวิตแบบบำนาญ

- ต้นทุนค่าประกันเพิ่มขึ้นเรื่อย ๆ ตามอายุ

- ความเสี่ยงสูงกว่าประกันแบบอื่น ๆ เพราะมีกานำเบี้ยประกันไปลงทุน

อย่างไรก็ตาม พี่ทุยขอแนะนำเพิ่มเติมว่า สิทธิประโยชน์การลดหย่อนภาษีเป็นเพียงผลประโยชน์เพิ่มเติม ยังไงตอนซื้อเราก็ควรดูเรื่องความคุ้มครอง ความเหมาะสมกับตัวเราเป็นหลักจะดีที่สุด เพราะ ประกันชีวิต แต่ละประเภทถูกออกแบบมาให้ตอบโจทย์ทางการเงินที่แตกต่างกันนั่นเอง

อ่านเพิ่ม

- [สรุปโพสต์เดียวจบ] ค่าลดหย่อนภาษี 2565 มีอะไรบ้าง

- SSF คืออะไร ? ทำไมถึงเป็นการลงทุนที่ครบ จบในกองเดียว

- RMF คืออะไร ? ทำไมถึงเป็นกองทุนยืนหนึ่งสำหรับวัยเกษียณ