พี่ทุยขออธิบายก่อนว่า อัตราส่วนทางการเงินเป็นการนำตัวเลขที่อยู่ในงบการเงินมาหาอัตราส่วนเพื่อใช้ วิเคราะห์หุ้น เปรียบเทียบผลการดำเนินงานในอดีตกับบริษัทอื่น เพื่อให้เราสามารถประเมินผลการดำเนินงาน แนวโน้ม และความเสี่ยงของกิจการได้ดียิ่งขึ้น

อัตราส่วนทางการเงินที่พี่ทุยจะแนะนำ คือ

1. วิเคราะหุ้น ด้วย P/E Ratio (อัตราส่วนต่อกำไร)

เป็นการเปรียบเทียบกันระหว่างราคาหุ้น กับกำไรต่อหุ้น โดย P/E เป็นตัวบอกว่า ถ้าเราซื้อหุ้นที่ราคาเท่านี้ เราจะได้ทุนคืนในอีกกี่ปี ถ้าบริษัทยังทำกำไรได้เท่าเดิมในทุก ๆ ปี และหากค่า P/E ที่คำนวณออกมามีค่าสูง จะถือว่าหุ้นตัวนั้นแพง

แต่ค่า P/E สูงอาจจะไม่แพงเสมอไป อย่างเช่น หุ้นกลุ่มเทคโนโลยี จะมีค่า P/E สูง เนื่องจากคาดหวังการเติบโต คาดหวัง EPS Growth ที่สูง หรือคาดหวังการเปลี่ยนแปลงในอนาคต

ใครที่อยากศึกษาแบบเจาะลึก พี่ทุยแนะนำให้เข้าไปอ่านได้ ที่นี่

2. ROA Ratio (อัตราผลตอบแทนจากสินทรัพย์)

เป็นการเปรียบเทียบระหว่างกำไรสุทธิกับสินทรัพย์รวมของบริษัท ใช้วัดความสามารถในการทำกำไรของบริษัทนั้น ๆ เมื่อเทียบกับจำนวนสินทรัพย์ที่มีอยู่ โดยค่า ROA ที่ได้จะนำไปเปรียบเทียบกับค่า ROA ของบริษัทอื่น หรือค่าเฉลี่ยของอุตสาหกรรม เพื่อเปรียบเทียบความสามารถในการทำกำไรของบริษัท ยิ่ง ROA มีค่ามาก ยิ่งแสดงว่าบริษัทมีความสามารถในการทำกำไรได้มาก

แต่ ROA อาจมีความคาดเคลื่อนในบางธุรกิจ เพราะบางธุรกิจใช้สินทรัพย์น้อย เมื่อคำนวณออกมาแล้วได้ค่า ROA เกินจริง และการที่ ROA มีค่ามาก จะส่งผลให้ดึงดูดคู่แข่งเข้าตลาดเยอะขึ้น

ใครที่อยากศึกษาแบบเจาะลึก พี่ทุยแนะนำให้เข้าไปอ่านได้ ที่นี่

3. ROE Ratio (อัตราผลตอบแทนจากส่วนของผู้ถือหุ้น)

เป็นการเปรียบเทียบระหว่างกำไรสุทธิเทียบกับส่วนของผู้ถือหุ้น ใช้วัดความสามารถของบริษัทว่านำเงินผู้ถือหุ้นไปสร้างกำไรสุทธิได้มากน้อยแค่ไหน โดยค่า ROE ยิ่งมีค่ามาก ก็แสดงว่าผู้บริหารของบริษัทนั้นมีฝีมือในการบริหารดี ผู้ถือหุ้นมีโอกาสได้รับผลตอบแทนสูง

แต่ ROE ที่มีค่ามากอาจไม่ใช่ผลดีเสมอไป เพราะอาจจะเกิดมาจากการที่บริษัทมีหนี้สินมากก็เป็นไปได้ ต้องดูอัตราส่วนทางการเงินอื่น ๆ ควบคู่ไปด้วย

ใครที่อยากศึกษาแบบเจาะลึก พี่ทุยแนะนำให้เข้าไปอ่านได้ ที่นี่

4. Dividend Yield (อัตราผลตอบแทนจากเงินปันผล)

เป็นการเปรียบเทียบระหว่างเงินปันผลต่อหุ้นเทียบกับราคาหุ้น เป็นตัวชี้วัดเพื่อให้ผู้ลงทุนรู้ว่าถ้าเราซื้อหุ้นราคาตลาดในปัจจุบัน จะมีโอกาสได้รับเงินปันผล คิดเป็นร้อยละเท่าไรจากราคาหุ้นที่เราซื้อ โดยหากค่า Dividend Yield มีค่ายิ่งสูงยิ่งดี เพราะหมายถึงบริษัทจ่ายเงินปันผลสูง

ใครที่อยากศึกษาแบบเจาะลึก พี่ทุยแนะนำให้เข้าไปอ่านได้ ที่นี่

5. D/E (อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น)

เป็นการเปรียบเทียบระหว่างหนี้สินรวมเทียบกับส่วนของผู้ถือหุ้น ใช้ดูว่าบริษัทมีภาระหนี้สินมากน้อยเพียงใด ถ้าค่า D/E มีค่าน้อย ก็แปลว่าบริษัทมีหนี้สินน้อย ใช้เงินส่วนใหญ่ของตัวบริษัทเองในการทำธุรกิจ แต่ทั้งนี้ทั้งนั้นไม่ได้มีการกำหนดไว้แน่นอนว่า ค่า D/E ต้องเป็นเท่าไหร่ เนื่องจากขึ้นอยู่กับประเภทของธุรกิจด้วย แต่โดยทั่วไปแล้วค่า D/E ที่นักลงทุนยอมรับได้มักไม่เกิน 2 เท่า

แต่ค่า D/E ที่มากกว่า 2 เท่าขึ้นไปก็ไม่ได้หมายความว่าบริษัทนั้นมีภาระหนี้มากเกินไป จนนักลงทุนต้องหลีกเลี่ยง เช่น กลุ่มธุรกิจธนาคาร สินเชื่อ และประกันที่มีผลิตภัณฑ์หลักคือ เงินฝากที่จะถูกนับเป็นหนี้สินของบริษัท ในขณะที่การปล่อยกู้นับเป็นสินทรัพย์ของบริษัท ดังนั้น จึงมีค่า D/E ที่ค่อนข้างสูงประมาณ 5-10 เท่า

ใครที่อยากศึกษาแบบเจาะลึก พี่ทุยแนะนำให้เข้าไปอ่านได้ ที่นี่

6. P/BV (มูลค่าหุ้นตามบัญชี)

เป็นการเปรียบเทียบระหว่างราคาหุ้นกับมูลค่าทางบัญชี ซึ่งหมายถึงส่วนของผู้ถือหุ้น มาจาก สินทรัพย์ – หนี้สิน ใช้ดูว่านักลงทุนซื้อหุ้นถูกหรือแพงกว่าเจ้าของเท่าไหร่ ซึ่งค่ามาตรฐานที่เจ้าของลงทุน คือ 1 เท่า ถ้า P/BV มีค่าต่ำกว่า 1 เท่า แสดงว่านักลงทุนซื้อหุ้นตั้วนั้นถูกกว่าเจ้าของ

แต่บางครั้งการที่ค่า P/BV สูงนั้น อาจไม่ใช่สิ่งที่ต้องหลีกเลี่ยงเสมอไป เพราะอาจเกิดจาก BV ที่ค่อย ๆ เติบโตอย่างช้า ๆ แต่ราคาหุ้นขึ้นนำไปก่อนแล้ว ส่งผลให้ค่า P/BV สูงขึ้นจากราคาหุ้นที่โตเร็วกว่า ในขณะที่ BV ค่อย ๆ เติบโต

และการที่ค่า P/BV สูง นั้นอาจเกิดจากทรัพย์สินบางอย่างอาจไม่สามารถตีค่าเป็นตัวเงินได้ เช่น วิสัยทัศน์ของผู้บริหาร ความน่าเชื่อถือ แบรนด์ ส่งผลให้ส่วนของเจ้าของไม่ได้มาก ตัวหารน้อย ค่า P/BV จึงออกมาสูงนั่นเอง

ใครที่อยากศึกษาแบบเจาะลึก พี่ทุยแนะนำให้เข้าไปอ่านได้ ที่นี่

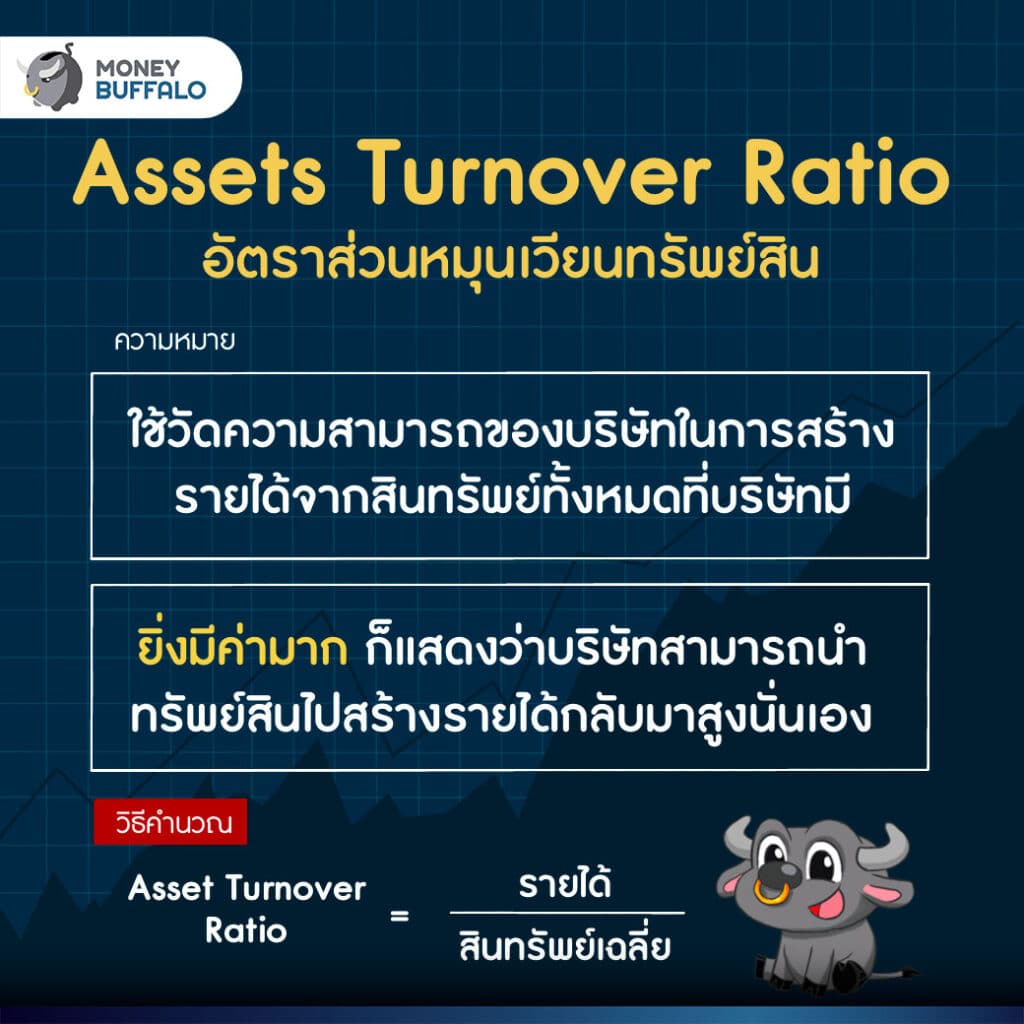

7. Assets Turnover Ratio (อัตราส่วนหมุนเวียนทรัพย์สิน)

เป็นการเปรียบเทียบระหว่างรายได้กับสินทรัพย์เฉลี่ย ใช้วัดความสามารถของบริษัทในการสร้างรายได้จากสินทรัพย์ทั้งหมดที่บริษัทมี แสดงถึงความสามารถในการใช้ประโยชน์จากสินทรัพย์ ควรมีค่าสูง เพราะแสดงถึงมีประสิทธิภาพในการใช้สินทรัพย์ที่กิจการมีอยู่ได้ดี ใช้สินทรัพย์ได้อย่างคุ้มค่า

ธุรกิจบางประเภทจำเป็นต้องใช้สินทรัพย์เพื่อสร้างกำไร เช่น ธุรกิจโรงแรม หรือธุรกิจการผลิตที่มักจะมีสินทรัพย์จำพวกโรงงาน เครื่องจักร ที่มากกว่าธุรกิจการบริการที่เน้นใช้แรงงาน หรือบางบริษัทเลือกที่จะเช่าสินทรัพย์มากกว่าซื้อขาด (ซึ่งทำให้มีสินทรัพย์น้อยกว่า) ทำให้มีค่า Assets Turnover ที่ต่ำกว่า ดังนั้น การที่มีค่าต่ำ อาจไม่ได้แปลว่าบริษัทใช้ทรัพย์สินที่มีอยู่ไม่เต็มที่

8. Net Profit Margin (อัตราส่วนกำไรสุทธิ)

เป็นการเปรียบเทียบระหว่างกำไรสุทธิกับยอดขาย ซึ่งบอกถึงความสามารถการทำกำไรสุทธิของบริษัท บอกถึงประสิทธิภาพการดำเนินงานของกิจการ และความสามารถของผู้บริหาร ค่าที่คำนวณได้ ยิ่งสูงยิ่งดี เพราะแสดงถึงความสามารถของการดำเนินงานและผลิตภัณฑ์ของบริษัทมีคุณภาพมากทำให้สามารถทำกำไรได้ดี

ใครที่อยากศึกษาแบบเจาะลึก พี่ทุยแนะนำให้เข้าไปอ่านได้ ที่นี่

9. Liquidity Ratios (อัตราส่วนสภาพคล่องทางการเงิน)

เป็นการเปรียบเทียบระหว่างสินทรัพย์หมุนเวียนกับหนี้สินหมุนเวียน ใช้วัดความสามารถในการชำระหนี้ระยะสั้น หรือวัดสภาพคล่องของกิจการ

ซึ่ง Liquidity Ratios ที่ใช้ในการวิเคราะห์งบการเงิน จะมีอยู่ 2 อัตราส่วน คือ

- อัตราส่วนเงินทุนหมุนเวียน (Current Ratio) = สินทรัพย์หมุนเวียน / หนี้สินหมุนเวียน

- อัตราส่วนเงินทุนหมุนเวียนเร็ว (Quick Ratio) = (สินทรัพย์หมุนเวียน – สินค้าคงเหลือ) / หนี้สินหมุนเวียน

โดยค่าที่คำนวณได้ ควรมีค่ามากกว่า 1 จะหมายความว่า บริษัทมีสภาพคล่องดี มีสินทรัพย์พอที่จะจ่ายหนี้ระยะสั้น

แต่บางครั้งสินทรัพย์หมุนเวียนที่มีอยู่มากเกินไปอาจไม่ใช่เรื่องดีเสมอไป เช่น

- สินค้าคงเหลือ มีค่าใช้จ่ายในการเก็บรักษาสินค้าเอาไว้ อาจหมดอายุระหว่างเก็บ หรือสินค้าเทคโนโลยีที่เก็บไว้นาน ๆ แล้วจะตกรุ่น

- ลูกหนี้การค้า ถ้าบริษัทมีลูกหนี้เยอะ แต่เก็บหนี้ไม่ได้ บริษัทก็จะไม่มีเงินมาจ่ายหนี้ของบริษัท ก็แปลว่าบริษัทไม่มีสภาพคล่องอยู่ดี

ดังนั้นแล้ว เราจึงไม่สามารถใช้อัตราส่วนทางการเงินตัวใดตัวหนึ่งเพื่อตัดสินทุกอย่างได้ พี่ทุยแนะนำว่าให้ใช้อัตราส่วนทางการเงินหลาย ๆ ตัวร่วมกัน เพื่อความแม่นยำของข้อมูล หรือถ้าใครมีวิธี “วิเคราะห์หุ้น” อื่น ๆ ก็สามารถคอมเมนต์แบ่งปันกับเพื่อนที่อยากจะลงทุนได้เลยนะ

ดูคลิปเพิ่มเติมเกี่ยวกับหุ้นที่น่าสนใจ