ช่วงนี้พี่ทุยเจอเรื่องราวของ น้องวิน เด็กอายุ 14 ปี ที่มีแนวคิดลงทุนตั้งแต่ยังเด็ก น้องตั้งเป้าหมายง่าย ๆ ว่า “เก็บทองปีละ 1 บาท” ฟังดูอาจธรรมดา แต่จริง ๆ แล้วมันเป็นแนวคิดที่ทรงพลังมาก เพราะมันเหมือนเป็นการบังคับตัวเองให้เก็บออมทุกปี แถมยังได้ประโยชน์จากการที่ราคาทองปรับตัวขึ้นตามกาลเวลาอีกด้วย การลงทุนไม่จำเป็นต้องซับซ้อน แค่ทำเป็นนิสัยตั้งแต่ยังเด็ก ก็สร้างความมั่นคงทางการเงินในอนาคตได้

สมมติการลงทุนแบบง่าย ๆ “เก็บทองปีละ 1 บาท”

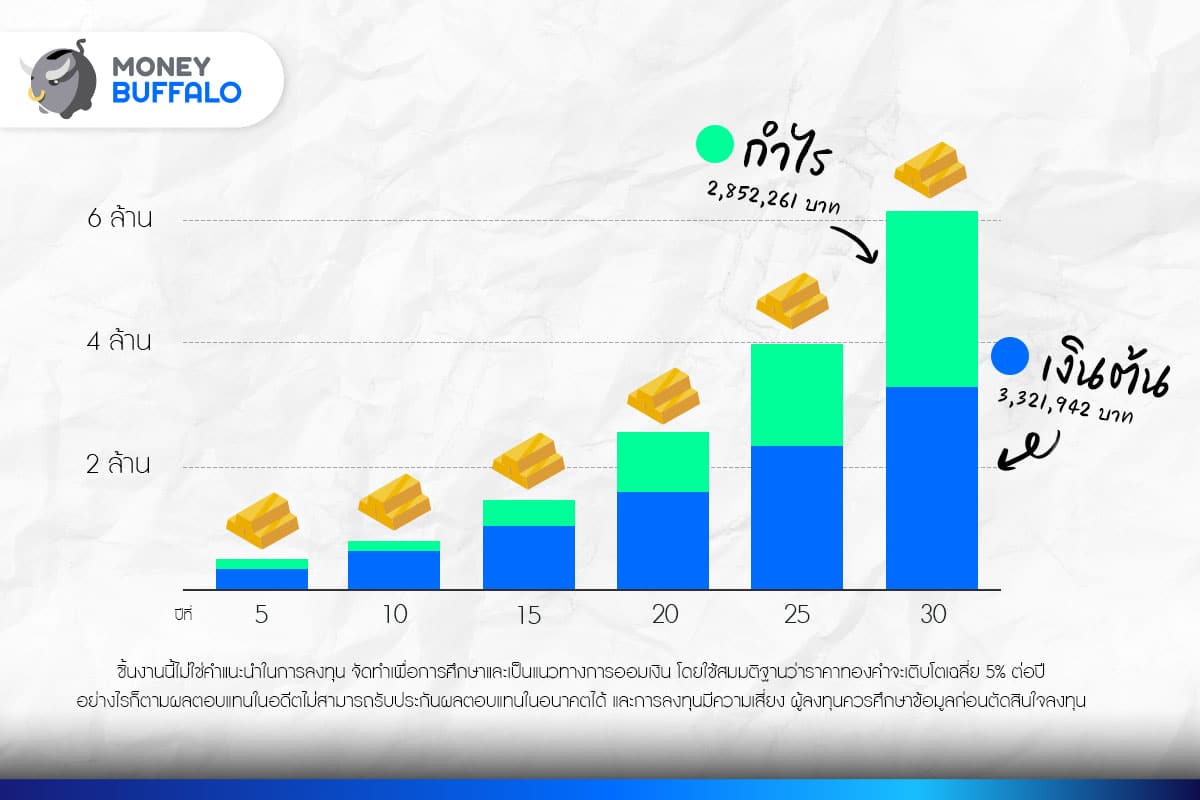

ลองสมมติสถานการณ์ให้เห็นภาพง่าย ๆ ดังนี้:

ราคาทองวันนี้อยู่ที่ 50,000 บาทต่อบาททองคำ

ราคาทองโตเฉลี่ยปีละ 5%

ซื้อทองปีละ 1 บาท ต่อเนื่อง 30 ปี

ปีแรกเราจ่าย 50,000 บาท ปีต่อไปราคาทองเพิ่มขึ้นเป็น 52,500 บาท และสุดท้ายปีที่ 30 ราคาทองจะอยู่ราว 205,000 บาทต่อบาททองคำ รวมทั้งหมดเราจะเสียเงินซื้อทองไปประมาณ 3.32 ล้านบาท

หลายคนอาจคิดว่า “แค่ 3.32 ล้านบาทจะมีอิสระทางการเงินได้ยังไง ?” คำตอบอยู่ตรงนี้ครับ: ทองที่เราซื้อไม่ได้หยุดนิ่งอยู่กับที่ มูลค่าของมันเติบโตตามราคาตลาด เมื่อผ่านไป 30 ปี ทองคำที่เราถือจะมีมูลค่ารวมประมาณ 6.17 ล้านบาท หรือเกือบเท่าตัวจากเงินลงทุน ซึ่งหมายความว่าเงินของเราทำงานให้เราเพิ่มขึ้นโดยไม่ต้องลงแรงต่อ

เงินก้อนนี้เพียงพอสำหรับชีวิตหลังเกษียณไหม ?

ถ้าเราเริ่มเก็บทองตั้งแต่อายุ 30 ปี และตั้งเป้าเกษียณตอนอายุ 60 ปี ชีวิตหลังเกษียณยาวประมาณ 25 ปี การเอาทองทั้งหมดมาเฉลี่ยใช้จะทำให้มีเงินใช้ประมาณ เดือนละ 20,000 บาท ฟังดูอาจไม่หรูหรา แต่เพียงพอให้ใช้ชีวิตอย่างไม่ต้องกังวลเรื่องค่าใช้จ่ายพื้นฐาน เช่น ค่าอาหาร ค่าน้ำ ค่าไฟ และค่าขนส่ง สิ่งที่วิธีนี้สอนชัด ๆ คือ การซื้อทองปีละ 1 บาท ไม่ใช่แค่การลงทุน แต่เป็นเครื่องมือบังคับเก็บเงินแบบอัตโนมัติ และทองคำยังช่วยรักษามูลค่าเงินให้เติบโตตามเวลา แม้เงินเฟ้อจะกัดกำลังซื้อของเรา นอกจากนี้ วิธีนี้ยังฝึกวินัยทางการเงินให้เรารู้จัก วางแผนระยะยาว และไม่พึ่งพารายได้เพียงช่องทางเดียว

การใช้เงินหลังเกษียณจากการลงทุนทองคำ

สมมติเรามีทองคำสะสม 30 ปี มูลค่า ประมาณ 6.17 ล้านบาท แล้วเราต้องการใช้ชีวิตหลังเกษียณอีก 25 ปี สิ่งที่ต้องทำคือวางแผนว่าเงินก้อนนี้จะเพียงพอและใช้ได้ยาวนาน

1. การเฉลี่ยใช้ต่อเดือน

ง่ายที่สุดคือการ นำเงินทั้งหมดมาเฉลี่ยใช้ต่อเดือน เช่น

6,170,000 ÷ 25 ปี ≈ 246,800 บาทต่อปี

246,800 ÷ 12 เดือน ≈ 20,567 บาทต่อเดือน

เงินเดือนประมาณ 20,000 บาทต่อเดือนนี้ แม้อาจไม่หรูหรา แต่เพียงพอให้ใช้ชีวิตอย่างมั่นคง พอสำหรับค่าอาหาร ค่าเช่าที่พัก ค่าน้ำ ค่าไฟ และค่าขนส่งพื้นฐาน

2. กำหนดเป้าหมายชีวิต

นอกจากเฉลี่ยใช้ต่อเดือนแล้ว ควร กำหนดเป้าหมายชีวิต ว่าแต่ละปีหรือตลอดระยะเวลาหลังเกษียณ เราต้องการทำอะไรบ้าง เช่น

ท่องเที่ยวปีละครั้ง

ซื้อของใหญ่สักชิ้นทุก 2–3 ปี

จัดสรรเงินให้ลูกหลานหรือบริจาค

การกำหนดเป้าหมายช่วยให้เรารู้ว่าต้องจัดสรรเงินเท่าไหร่ต่อเดือน และป้องกันการใช้เงินเกินตัว

3. การปรับค่าใช้จ่ายตามเงินเฟ้อ

เงินเดือนหลังเกษียณที่ได้จากทองคำควร ปรับตามเงินเฟ้อ เพราะราคาสินค้าและบริการมักเพิ่มขึ้นปีละ 2–3%

ตัวอย่าง: เดือนแรกใช้ 20,000 บาท เดือนต่อมาปรับตามเงินเฟ้อ 2% = 20,400 บาท

ทำแบบนี้ทุกปี จะช่วยให้เงินที่ใช้ยังคงมีค่าเทียบกับสภาพเศรษฐกิจจริง

ทำไมเริ่มเร็วผลลัพธ์ถึงต่าง

ยิ่งเริ่มต้นเร็ว ผลลัพธ์ยิ่งต่างชัดเจน แบบน้องวินที่เริ่มตั้งแต่อายุ 14 ปี พอถึงอายุ 44 น้องอาจมี อิสรภาพทางการเงินเร็วกว่าคนอื่น ๆ หลายสิบปี

การเริ่มเร็วช่วยให้เราได้ประโยชน์จาก:

ผลตอบแทนทบต้นยาวนานขึ้น

โอกาสปรับกลยุทธ์การลงทุน หากราคาตลาดผันผวน

สร้างนิสัยการลงทุนสม่ำเสมอ ทำให้ง่ายต่อการต่อยอดไปลงทุนอย่างอื่นในอนาคต

นี่คือสิ่งที่สอนให้รู้ว่า การลงทุนไม่จำเป็นต้องเริ่มจากเงินเยอะหรือซับซ้อน เริ่มจาก ลงทุนง่าย ๆ ต่อเนื่องและสม่ำเสมอ ก็สร้างความมั่นคงในอนาคตได้

วิธีเริ่มต้นง่าย ๆ ตามแนวทางน้องวิน

ตั้งเป้าหมายเล็ก ๆ เช่น ซื้อทองปีละ 1 บาท หรือเริ่มจากเงินจำนวนเล็ก ๆ ต่อเดือน

ลงทุนต่อเนื่อง ทำให้เป็นนิสัย แม้เงินลงทุนแต่ละปีจะไม่เยอะ แต่สะสมระยะยาวจะเห็นผลชัดเจน

เลือกเครื่องมือการลงทุนที่เหมาะสม ทองคำแท่ง, กองทุนทองคำ, หรือ ETFs ที่เกี่ยวกับทอง

ติดตามผลทุกปี ตรวจสอบมูลค่าการลงทุน และปรับเป้าหมายตามสภาพเศรษฐกิจ

สรุป

การลงทุนแบบ “เก็บทองปีละ 1 บาท” เป็นตัวอย่างของการ สร้างวินัยทางการเงิน ตั้งแต่ยังเด็ก การเริ่มต้นช้าไม่ได้แปลว่าโอกาสหมดไป แต่เริ่มเร็วจะยิ่งเห็นผลลัพธ์ที่ชัดเจน สิ่งสำคัญคือ ทำให้เป็น นิสัยการลงทุนสม่ำเสมอ และเข้าใจว่าการลงทุนทุกอย่างมีความเสี่ยง การศึกษาข้อมูลและวางแผนให้ดี จะช่วยให้เงินของเราเติบโตและสร้างอิสรภาพทางการเงินในอนาคต

ปล. บทความนี้จัดทำเพื่อการศึกษา ไม่ใช่คำแนะนำในการลงทุน ผลตอบแทนในอดีตไม่ได้รับประกันผลในอนาคต ผู้ลงทุนควรศึกษาให้รอบด้านก่อนตัดสินใจลงทุน

ติดตามพี่ทุยเพิ่มเติมได้ที่ Facebook

อ่านหัวข้ออื่นเพิ่มเติม

เป้าหมายการลงทุน แต่ละระยะ ตั้งเป้าแบบนี้ ลงทุนอะไรดีให้ผลตอบแทนงอกเงย