พี่ทุยรวบรวม 15 บัญชีเงินฝากดอกเบี้ยสูง ปี 2568 ประจำเดือนล่าสุด เปรียบเทียบบัญชีออมทรัพย์ ฝากประจำตั้งเเต่ 3 เดือน – 24 เดือนของทุกธนาคาร

ก่อนอื่น ขอพารู้จักบัญชีประเภทออมทรัพย์ และ ฝากประจำ ซึ่งก็คือประเภทของบัญชีเงินฝากที่เรานำเงินไปฝากไว้กันเป็นประจำนั่นเอง แล้วรู้หรือไม่ว่า บัญชีเงินฝากเหล่านี้ต่างกันอย่างไร บัญชีแบบไหนที่ได้ผลตอบแทนสูงกว่ากัน วันนี้พี่ทุยจะพาทุกคนไปรู้จักบัญชีเหล่านี้ให้มากขึ้นเอง

ประเภทของ บัญชีเงินฝากดอกเบี้ยสูง

บัญชีเงินฝากแบ่งออกเป็น 3 ประเภท คือ 1. เงินฝากออมทรัพย์ 2. เงินฝากประจำ 3. เงินฝากกระแสรายวัน ซึ่งสถาบันการเงินแต่ละแห่งอาจมีชื่อเรียกที่แตกต่างกัน แต่โดยปกติจะมีลักษณะสำคัญ ดังนี้

1. บัญชีเงินฝากออมทรัพย์ (Savings Account)

บัญชีเงินฝากออมทรัพย์เป็นเงินฝากประเภทจ่ายคืนเมื่อทวงถาม สำหรับการฝากถอนนั้น ไม่กำหนดระยะเวลา และจำนวนครั้ง รวมถึงจำนวนเงินทุกสาขาของธนาคารทั่วประเทศ แต่หากฝากหรือถอนข้ามเขตอาจมีค่าธรรมเนียมเพิ่ม ขึ้นอยู่กับนโยบายของแต่ละธนาคาร

และไม่นานมานี้ พึ่งมีกฎหมายออกมาใหม่เกี่ยวกับภาษีของดอกเบี้ยจากเงินฝากออมทรัพย์ นั่นคือ ถ้าหากฝากเงินแล้ว ได้รับดอกเบี้ยจากทุกธนาคารรวมกันเกิน 20,000 บาท จะโดนหักภาษี ณ ที่จ่าย ถึง 15% ของดอกเบี้ยที่ได้รับ ซึ่งจะหักในส่วนของดอกเบี้ยนั่นเอง แต่ถ้าเรานำเพียงเงินที่ใช้จ่ายในชีวิตประจำวันไปใส่ พี่ทุยคิดว่าดอกเบี้ยเราคงไม่ถึง 20,000 บาท แน่นอน

บัญชีเงินฝากออมทรัพย์เหมาะสำหรับ “เก็บเพื่อใช้เป็นสภาพคล่องสำหรับค่าใช้จ่ายต่าง ๆ ที่จำเป็นในแต่ละเดือนมากกว่า” เพราะ ได้รับอัตราดอกเบี้ยต่ำกว่าบัญชีประเภทอื่น ๆ คิดดอกเบี้ยเป็นรายวัน และเป็นบัญชีที่มักใช้ร่วมกับบัตรเอทีเอ็มหรือบัตรเดบิต และสามารถใช้หักบัญชีอัตโนมัติเพื่อชำระค่าใช้จ่ายต่าง ๆ ผ่านแอพลิเคชันของทางธนาคาร

2. บัญชีเงินฝากประจำ (Fixed Deposit Account)

บัญชีเงินฝากประจำเป็นบัญชีที่ได้ชื่อว่า บัญชีเงินฝากดอกเบี้ยสูง เพราะ ได้รับดอกเบี้ยสูงกว่าบัญชีออมทรัพย์ ซึ่งส่วนใหญ่จะมาพร้อมสิทธิพิเศษ เหมาะสำหรับผู้ที่มีเงินเหลือจากการใช้จ่ายในชีวิตประจำวันและยังไม่มีความจำเป็นต้องใช้

ซึ่งสิ่งที่แตกต่างจากเงินฝากออมทรัพย์ คือ มีการกำหนดระยะเวลาฝากประจำที่ 3, 6, 12, 24 และ 36 เดือน หรือมากกว่า โดยธนาคารจะสามารถนำเงินส่วนนี้ไปใช้ประโยชน์หรือลงทุนได้ตามระยะเวลาการรับฝาก โดยไม่ต้องสำรองไว้เหมือนบัญชีเงินฝากออมทรัพย์ เพราะ เมื่อฝากแล้ว ผู้ฝากห้ามถอนก่อนกำหนด เพราะ ธนาคารจะไม่คิดดอกเบี้ยให้ตามอัตราที่กำหนดให้

อย่างไรก็ตาม การนับวันครบกำหนดระยะเวลาการฝากประจำ โดยทั่วไปจะตรงกับวันที่เดียวกันแต่เป็นเดือนถัด ๆ ไป เช่น ถ้าเริ่มฝากประจำ 3 เดือนวันที่ 5 ม.ค.ก็จะครบกำหนดวันที่ 5 เม.ย.

ในส่วนของเรื่องภาษีมีทั้งประเภทที่ต้องเสียภาษี หัก ณ ที่จ่าย 15% ของดอกเบี้ยที่ได้รับ และเงินฝากประจำแบบปลอดภาษี ซึ่งจะได้รับดอกเบี้ยสูงกว่าฝากประจำทั่วไป ทั้งนี้ขึ้นอยู่กับนโยบายของธนาคารและประเภทเงินฝากที่ผู้ใช้ไปสมัครบริการนั่นเอง

เงินฝากประเภทนี้จะเหมาะสำหรับผู้ที่มีเงิน แต่ยังไม่ต้องการใช้ในช่วงระยะเวลาหนึ่ง หรือ “ต้องการออมเงินระยะยาวและหวังผลตอบแทนในรูปแบบอัตราดอกเบี้ยที่สูงกว่าบัญชีเงินฝากออมทรัพย์”

3. บัญชีเงินฝากกระแสรายวัน (Current Account)

บัญชีเงินฝากกระแสรายวัน เป็นบัญชีหมุนเวียน “เหมาะสำหรับการทำธุรกิจ” ช่วยในการบริหารจัดการเงินของบริษัทหรือร้านค้า เพราะสามารถใช้เช็คในการเบิกจ่ายเงินได้ ช่วยลดปริมาณเงินสดที่บริษัทหรือร้านค้าต้องเก็บไว้

อีกทั้งยังสามารถขอใช้วงเงินเบิกเกินบัญชี (Overdraft) หรือวงเงิน O/D ได้ ซึ่งจะช่วยเพิ่มสภาพคล่องในกรณีเงินขาดบัญชีและช่วยลดปัญหาเช็คเด้งได้ โดยผู้กู้จะใช้เงินเมื่อใดก็ได้ตามที่ต้องการ และธนาคารจะคิดดอกเบี้ยเฉพาะส่วนที่เจ้าของบัญชีเบิกเกินบัญชี และเฉพาะวันที่มีการเบิกเกินบัญชีจริงเท่านั้น

เงื่อนไขสำคัญคือ มีจำนวนเงินฝากขั้นต่ำในการเปิดบัญชีเท่ากับ 10,000 บาท ธนาคารจะให้สมุดเช็คแก่ผู้ฝากบัญชีประเภทนี้แทนสมุดคู่ฝาก และจะจัดส่งสเตทเมนท์ (Statement) ทางไปรษณีย์ หรือ ทางอิเล็กทรอนิกส์ เพื่อแจ้งยอดเคลื่อนไหวของบัญชีให้ทราบ และผู้ฝากสามารถสั่งจ่ายเช็คให้กับผู้อื่นไปดำเนินการขึ้นเงินจากบัญชีของตนได้นั่นเอง

อย่างไรก็ตาม บัญชีประเภทนี้ มีดอกเบี้ยที่ต่ำกว่าบัญชีออมทรัพย์ หรือโดยส่วนใหญ่จะไม่มีการให้ดอกเบี้ยเลย จึงไม่เหมาะกับการออมเงิน

วิธีคำนวณอัตราดอกเบี้ยจาก บัญชีเงินฝากดอกเบี้ยสูง

รู้หรือไม่ว่าการคำนวณอัตราดอกเบี้ยแต่ละแบบเป็นยังไง วันนี้พี่ทุยมีตัวอย่างการคำนวณมาให้ดู ทั้งออมทรัพย์ และ ฝากประจำ

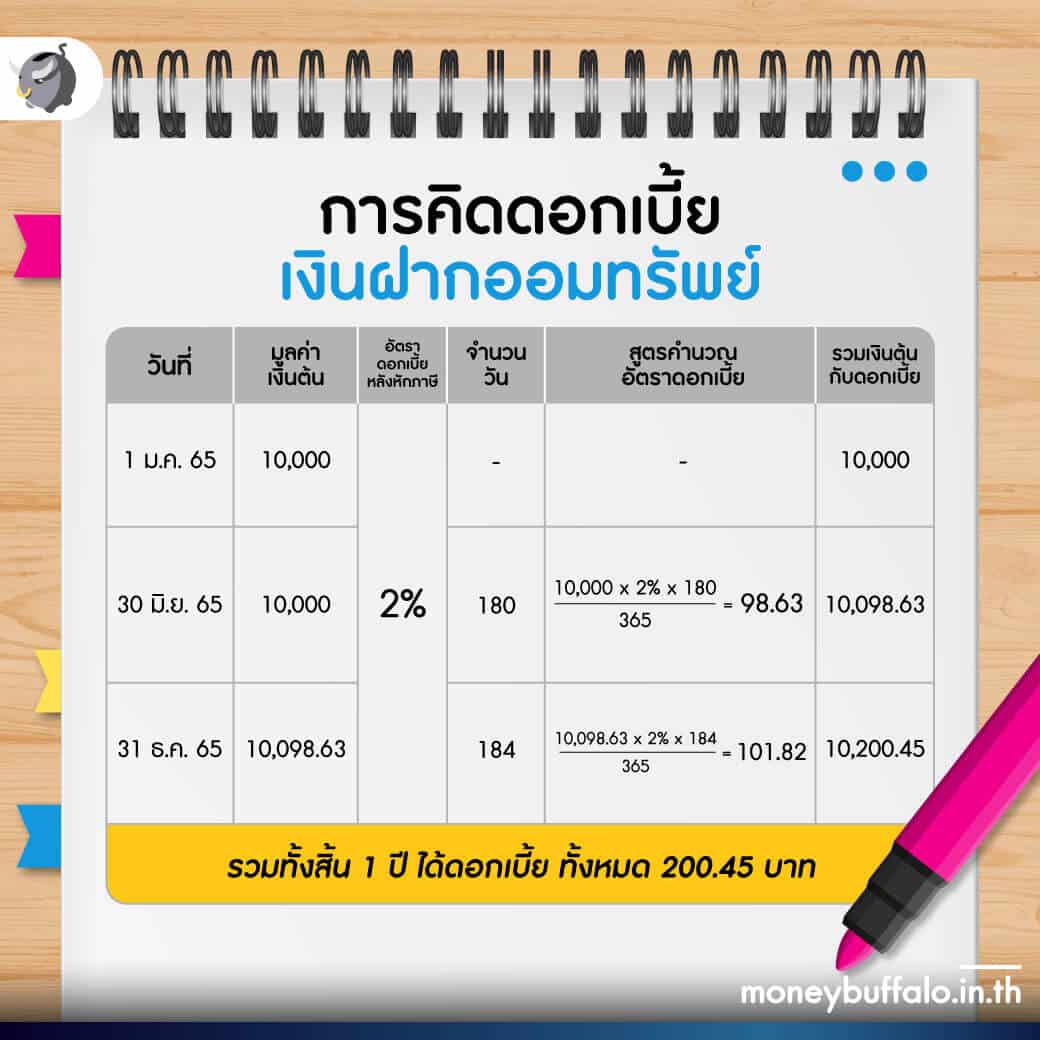

1. กรณีเงินฝากออมทรัพย์

วันที่ 1 ม.ค. พี่ทุย ฝากเงินประเภทออมทรัพย์ จำนวน 10,000 บาท ได้ดอกเบี้ยเงินฝาก 2% ต่อปี จ่ายดอกเบี้ยทุก ๆ 6 เดือน ในวันที่ 30 มิ.ย. และ 31 ธ.ค. ของทุกปี (สมมติให้ในปีนี้เดือน ก.พ. มี 28 วัน)

โดยไม่ถอนออก หรือฝากเพิ่ม และไม่ได้ถอนดอกเบี้ยออกมาใช้เลย ดอกเบี้ยที่พี่ทุย จะได้รับในปีนี้จะสามารถคำนวณได้ ดังนี้

2. กรณีเงินฝากประจำ 3 เดือน

พี่ทุยฝากแบบเงินฝากประจำ 3 เดือน ได้อัตราดอกเบี้ย 3% ต่อปี มีภาษีหัก ณ ที่จ่าย 15% ดังนั้น อัตราดอกเบี้ยที่แท้จริง คือ 3 x (1-0.15) = 2.55%

เริ่มต้นฝากวันที่ 1 ม.ค. จำนวน 10,000 บาท “ไม่มีการถอนเงินต้น และดอกเบี้ยที่ออกมาจะโอนทั้งหมดไปฝากเดือนต่อไปเรื่อย ๆ” และจะถอนเมื่อฝากครบ 1 ปี ในวันที่ 1 ม.ค. ปีถัดไป ดอกเบี้ยที่พี่ทุย จะได้รับจริงหลังหักภาษี สามารถคำนวณได้ดังนี้

แต่ในทางปฏิบัติทางธนาคารเขาจะคำนวณมาให้เราเสร็จเรียบร้อย พร้อมโอนเงินเข้ามาให้เราด้วย เราแค่นำสมุดบัญชีไปปรับยอด หรือ เช็ดในแอพลิเคชันในวันที่ธนาคารกำหนด ก็จะได้เห็นยอดของอัตราดอกเบี้ยแล้ว แล้วสงสัยไหมว่าอัตราดอกเบี้ยที่จะเอาไปคำนวณตามสูตรในตาราง มีค่าเท่าไหร่ในปัจจุบัน พี่ทุยอัปเดทไว้ให้แล้วทั้งออมทรัพย์ และฝากประจำเลย

อัปเดต 15 บัญชีเงินฝากดอกเบี้ยสูง 2568 ประจำเดือนล่าสุด โดย Money Buffalo

http://topbankinfo.ruอัปเดตข้อมูลล่าสุด วันที่ 5 สิงหาคม 2568 ตามประกาศของธนาคารแห่งประเทศไทย

อ่านเพิ่มเติมเกี่ยวกับเรื่องเงินฝาก