ช่วงสิ้นปีแบบนี้คงไม่มีอะไรเหมาะไปกว่าเรื่องของ “ภาษี” แล้วแหละ

จากคำถามหลังไมค์ที่เข้ามาเยอะมาก ว่าไม่รู้จะจัดการภาษียังไง ?

วันนี้พี่ทุยจะมาสรุปให้ฟังกันเลยยยยยยย

ถ้าเราต้องการ “ลดหย่อนภาษี”

สินค้าการเงินที่ได้รับสิทธิประโยชน์ทางภาษีจากกรมสรรพากร

จะมีทั้งหมด 3 ตัวด้วยกัน แต่ละอย่างก็มีประโยชน์ที่ต่างกัน ได้แก่

1. ประกันชีวิตทั่วไป / ประกันชีวิตบำนาญ

จุดประสงค์ : คุ้มครองชีวิต / การสร้างหลักประกันให้กับคนข้างหลัง / แหล่งรายได้ยามเกษียณ

2. LTF (Long-term Equity Fund)

จุดประสงค์ : เพื่อให้เราศึกษาเรื่องลงทุนในตลาดทุนมากขึ้น

3. RMF (Retirement Mutual Fund)

จุดประสงค์ : เพื่อเป็นแหล่งเงินออมยามเกษียณ

เห็นมั้ยว่าแต่ละอย่างมีหน้าที่แตกต่างกันอย่างมาก

ดังนั้น เราควรเลือก “สินค้าการเงิน” ที่เหมาะกับตัวเรามากที่สุด

ทีนี้ก็มีคนถามต่อมา

ถ้าอยากลงทุนเพื่อ “การเกษียณ” เก็บแบบยาวๆเลย

ใช้ LTF หรือ RMF ดีกว่ากันล่ะ ??

ถ้าให้พี่ทุยเชียร์จริงๆ พี่ทุยเชียร์ RMF มากกว่านะ

ด้วยเหตุผลหลักง่ายๆ 3 ข้อ !!

ข้อแรก คือ ดูจากชื่อเลยว่า Retirement Mutual Fund

เงื่อนไขของ RMF ที่สำคัญและทำให้พี่ทุยคิดว่าเหมาะสมก็คือ

สามารถขายคืนหน่วยลงทุนใน RMF ได้ตอนอายุ 55 ปี

(ขึ้นอยู่กับเงื่อนไขของกรมสรรพากร)

ส่วนตัวพี่ทุยคิดว่าการลงทุนที่ดีที่สุดคือ “การลงทุนภาคบังคับ” แบบนี้แหละ

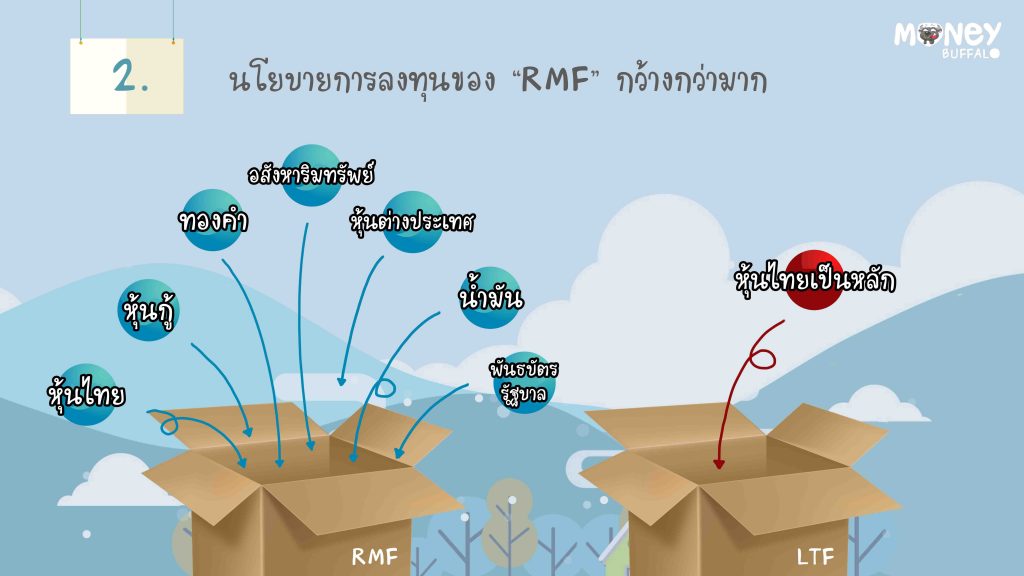

ข้อที่สอง ก็คือ “นโยบายการลงทุน” หลากหลายกว่า

LTF จะลงทุนใน “ตลาดหุ้นไทย” เป็นหลักเท่านั้น

แต่ถ้าเป็น RMF เราจะสามารถลงทุนได้หลากหลายมากกกก

ตั้งแต่ตลาดเงิน ตราสารหนี้ หุ้น กองคำ น้ำมัน อสังหาริมทรัพย์

รวมไปถึงการลงทุนที่อยู่ในต่างประเทศด้วย

เหตุผลที่พี่ทุยชอบการลงทุนที่หลากหลาย

ก็เพราะว่าไม่มีการลงทุนอะไรที่ให้ผลตอบแทนที่ดีที่สุดตลอดเวลา

บางปีหุ้นก็ดีที่สุด แต่บางปีก็เป็นตราสารหนี้

ดังนั้น การที่เราสามารถเลือกลงทุนหลากหลาย

ก็เพิ่มโอกาสที่เราจะได้ผลตอบแทนเพิ่มเหมือนกัน

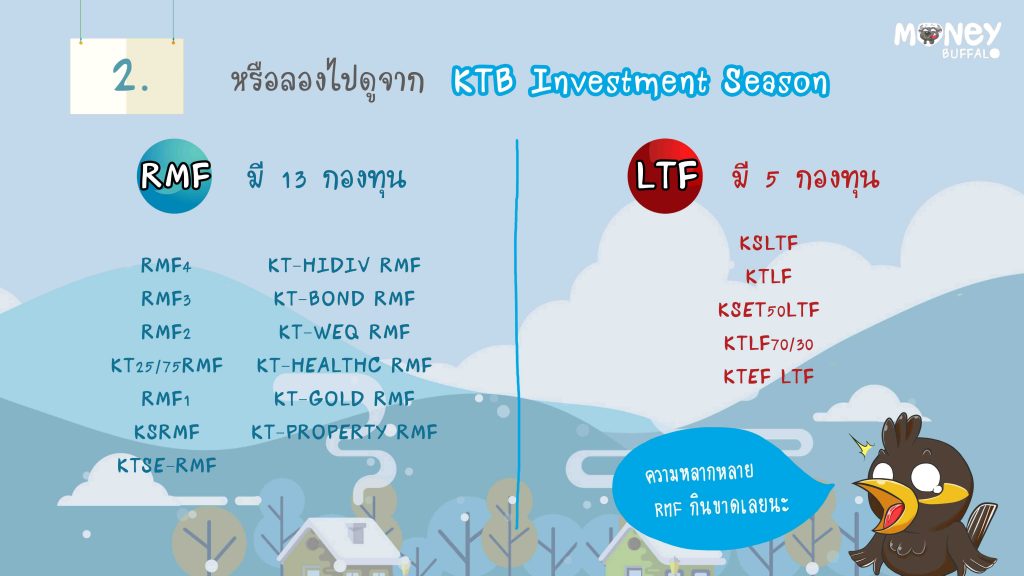

พี่ทุยหยิบตัวอย่างกองทุนรวม

จาก KTB Investment Season ที่พี่ทุยไปส่องมา

จะสังเกตได้ว่า LTF จะมี 4 กองทุน

ก็จะมีแต่กองทุนที่ลงทุนในตลาดหุ้นไทยอย่างเดียวเท่านั้น

ถึงแม้ว่า LTF จะมีนโยบายเน้นลงทุนในหุ้น

แต่สิ่งที่แตกต่างกันในแต่ละกองคือกลุ่มหุ้นที่ลงทุน

เช่น หุ้นกลุ่มที่เน้นปันผล หุ้นกลุ่ม SET 50

แต่ถ้าเป็น RMF มีทั้งหมด 13 กองทุน !! ทางเลือกมากกว่าเห็นๆเลย

แบ่งเป็นในประเทศ 8 กองทุน และต่างประเทศ 5 กองทุน

ที่สำคัญถ้าใครชอบลงทุน LTF เป็นพิเศษ

RMF ก็มีกองทุนที่นโยบายการลงทุนที่ใกล้เคียงนะ

เช่น KTSE-RMF นโยบายก็ลงทุนในตลาดหุ้นไทยเหมือนกัน

ดังนั้นพอดูเรื่อง “นโยบายการลงทุน” แล้ว

พี่ทุยบ่องตงว่า RMF กินขาดหลากหลายกว่าเยอะ ฮรี่ๆๆ

ที่สำคัญเราสามารถย้าย RMF ไปๆมาๆได้นะ

ไม่ใช่ว่าเราซื้อ KTSE-RMF จะย้ายไปกองอื่นไม่ได้

ทำเรื่องโอนย้ายกองทุน (ไม่ใช่ขายนะ) ก็ไม่ผิดเงื่อนไขแต่อย่างใด

ข้อสุดท้าย ก็คือ “ค่าปรับ” RMF ต่ำกว่า

บางครั้ง “เรื่องฉุกเฉิน” ก็มีมาเยี่ยมเราได้เหมือนกัน

ดังนั้นการที่เราจะขาย LTF หรือ RMF ก่อนกำหนดก็มีโอกาสเหมือนกัน

หรือลูกค้าบางทีที่พี่ทุยเจอคือ ขายผิด !! บอกเลยว่าโดน “ค่าปรับ”

แต่บทลงโทษสำหรับ RMF จะไม่แรงเท่า LTF

LTF ถ้าเราผิดเงื่อนไขคือ “ขายก่อน 7 ปีปฏิทิน”

บทลงโทษที่เราจะโดนก็คือ

1. เราต้องคืนภาษีที่เราได้ลดหย่อน

เช่น ถ้าปีนั้นเราซื้อ LTF 100,000 บาทแล้วฐานภาษีเงินได้เรา 30%

แปลว่า เราได้จะได้ลดหย่อน 30,000 บาท

แล้วเราต้องเอา 30,000 บาทไปคืนพร้อม “ค่าปรับ”

โดยค่าปรับจะคิด 1.5% ต่อเดือนของเงินภาษีที่ได้รับการยกเว้น

#ค่าปรับอย่างกับดอกเบี้ยบัตรเครดิต

นับย้อนตั้งแต่เดือนวันที่ 1 เมษายน ในปีที่เราลดหย่อน

มาจนถึงเดือนที่เราผิดสัญญา (ขาย LTF) นั่นเอง

2. ถ้าการลงทุนใน LTF ตอนขายออกมามี “กำไร” (Capital Gain)

เราต้องนำกำไรที่ได้รับนั้นไปรวมเงินได้ปลายปีคำนวนด้วย

โดยส่วนกำไรที่ได้รับจะถูกกองทุนหักไว้ 3% ณ ที่จ่าย

ทีนี้เรามาดูบทลงโทษของ RMF กันบ้างถ้าเราผิดเงื่อนไข

กรณีที่ 1 ถ้าลงทุนไม่ถึง 5 ปี แต่ขายก่อนอายุ 55 ปีบริบูรณ์

1. เราต้องคืนภาษีที่เราได้ลดหย่อน

และโดนคิดถ้าปรับ 1.5% ต่อเดือนเหมือน LTF เลย

แต่จะต่างตรงที่ว่าถ้า RMF ผิดเงื่อนไข

แล้วเราแจ้งก่อนเดือนมีนาที่จะถึง ทั้งปีนี้เราก็ไม่มาคิดค่าปรับ

เช่น วันนี้วันที่ 1 ตุลาคม 2559 ถ้าเราแจ้งก่อน มีนาคม 2560

เราจะถูกคิดค่าปรับย้อน ตั้งแต่วันที่ 1 เมษายน ปีที่เราลดหย่อน

มาจนถึง มีนาคม 2559 เท่านั้น (จะถูกกว่า LTF ที่คิดเดือนตามจริงเลย)

และในกรณีนี้ก็จะเสียภาษีเงินได้จาก “กำไร” จากการขายกองทุนเช่นกัน

กรณีที่ 2 ถ้าลงทุน 5 ปีขึ้นไป แต่ขายก่อนอายุ 55 ปีบริบูรณ์

จะโดนแค่ข้อ 1 ของกรณีที่ 1 แต่จะไม่เสียภาษีกำไร

จะเห็นได้ว่า “บทลงโทษ” ของ RMF จะเบากว่า

แต่ทั้งนี้ทั้งนั้น พี่ทุยก็แนะนำว่าอย่าผิดเงื่อนไขเลย

เพราะจะวุ่นวายมากๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆ

ถ้าลงทุนแล้วก็ทำตามเงื่อนไขจะดีที่สุดเลยนะจ้ะ

ทีนี้พี่ทุยมีโปรโมชั่นเด็ดๆมาแนะนำ

สำหรับใครที่อยากจะ “ลดหย่อนภาษี” อยู่แล้ว

จากที่พี่ทุยไปส่อง KTB Investment Season มา

เค้าจะมีโปรโมชั่นด้วยอย่างประกันชีวิตได้

สิทธิลดหย่อนภาษี สูงสุด 100,000 บาท

แต่ถ้าซื้อช่วงโปรโมชั่นของโครงการ KTB เค้า

จะได้รับบัตรเงินสด E-Money Card สูงสุด 40,000 บาท

แล้วถ้าชำระผ่านบัตรเครดิต KTC

รับคะแนนสะสม KTC Forever Rewards สูงสุด 1.5 เท่า !

แต่ถ้าใครต้องช้อปปิ้ง LTF หรือ RMF

นอกเหนือจากได้รับสิทธิประโยชน์ทางภาษีสูงสุดรวม 1,000,000 บาทแล้ว

ทุกยอดการลงทุน 50,000 บาท เราจะได้รับเงินคืน 100 บาท เข้ากองทุน KTPLUS

ไหนจะลดหย่อนแล้ว ถ้ามีโปรโมชั่นด้วย

พี่ทุยว่าก็ดีนะได้ 2 เด้งกันเลยล่ะ ฮรี่ๆๆๆๆ